Vaše peniaze rastú aj keď spíte. Len to musíte správne nastaviť.

Existuje jeden finančný princíp, ktorý z bežného človeka robí milionára — a pritom nevyžaduje špeciálne vzdelanie ani vysoký príjem. Len trpezlivosť a čas.

Albert Einstein vraj raz povedal, že zložený úrok je ôsmy div sveta. Kto mu rozumie, zarába. Kto nie, platí. Bez ohľadu na to, či túto citáciu skutočne vyslovil, pravda v nej drží. Zložený úrok je najjednoduchší a zároveň najsilnejší mechanizmus budovania bohatstva, aký ľudstvo vymyslelo.

A pritom ho väčšina ľudí ignoruje. Nechávajú peniaze ležať na bežnom účte s nulovým úrokom, kým inflácia rok čo rok ticho zožiera ich hodnotu. Tento článok vám ukáže, čo tým prichádzate — a čo môžete zmeniť.

#Čo je vlastne zložený úrok?

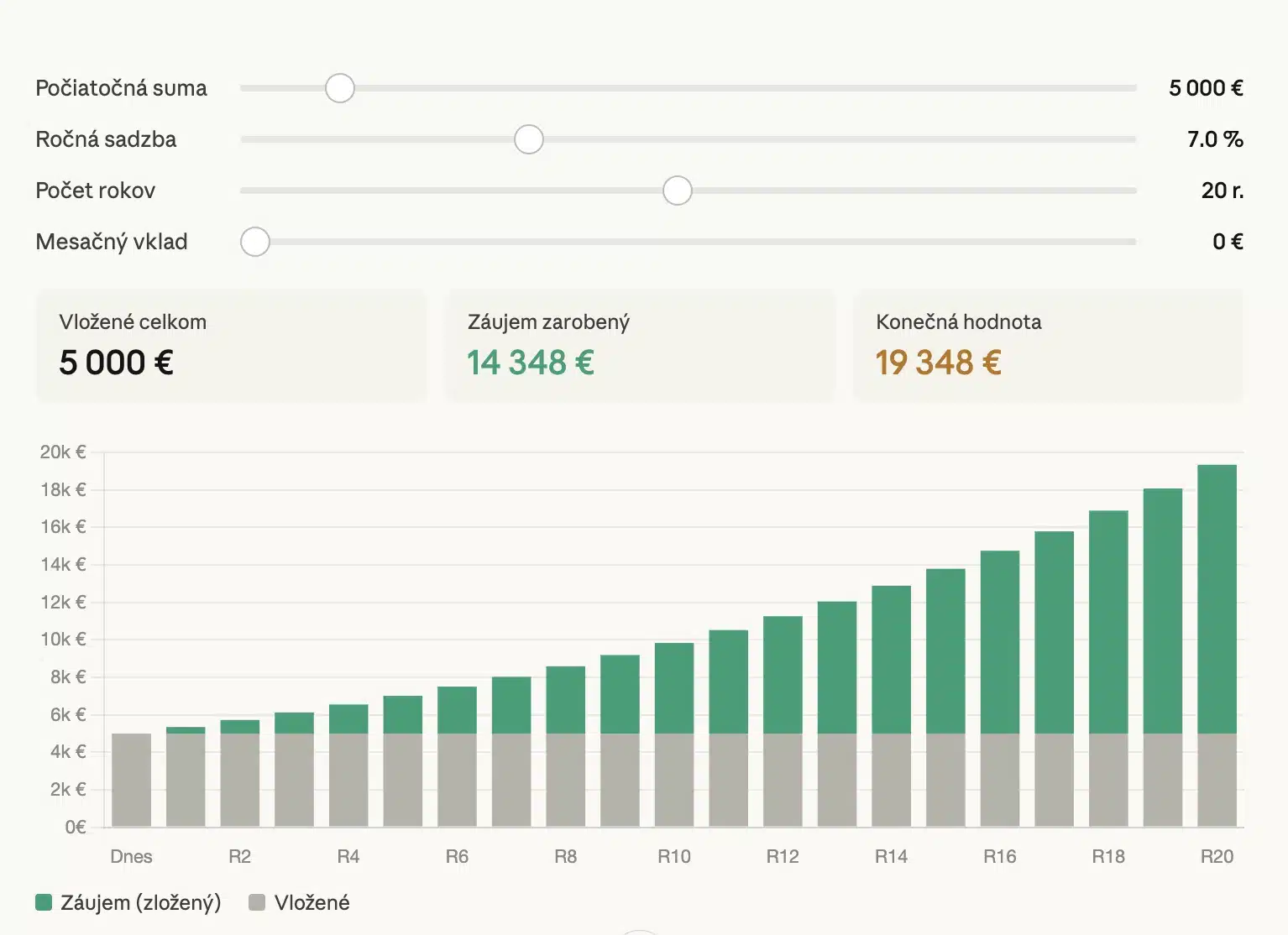

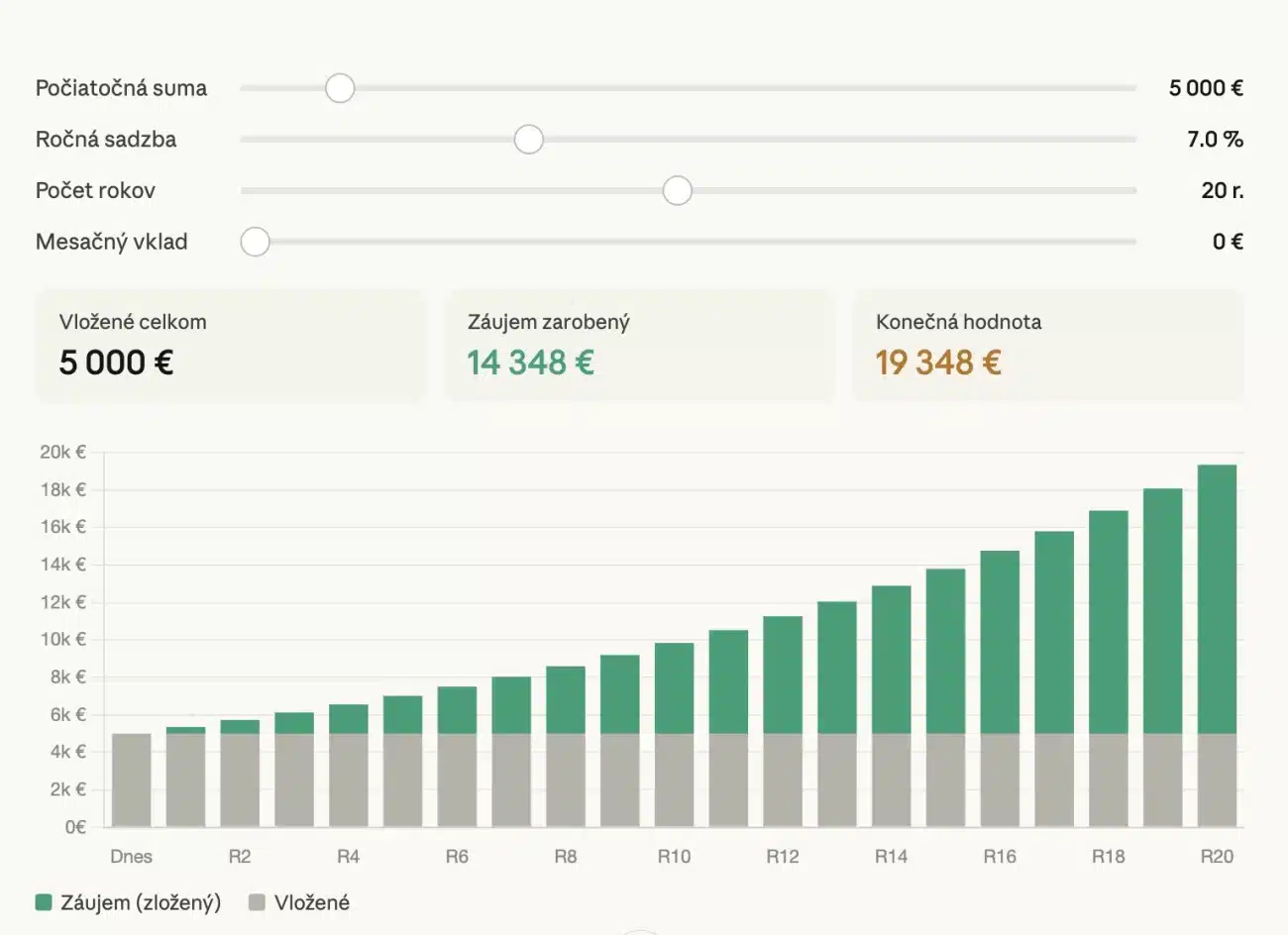

Predstavte si, že investujete 5 000 €. Po prvom roku zarobíte 7 % — teda 350 €. Dobrý začiatok. Ale tu nastáva kúzlo: v druhom roku nezarábate 7 % len z pôvodných 5 000 €. Zarábate 7 % z 5 350 €. Úrok sa pripočíta k istine a v ďalšom roku sám generuje ďalší úrok.

Znie to ako drobnosť. Ale po dvadsiatich rokoch je rozdiel medzi jednoduchým a zloženým úrokom tisíce eur. Po štyridsiatich rokoch je to rozdiel medzi priemerným a pohodlným životom.

„Neskladáte peniaze. Skladáte čas. A čas je jediná vec, ktorú si nemôžete kúpiť naspäť.”

#Čísla, ktoré vám zmenia pohľad na sporenie

Porovnajme dva scenáre. Tomáš začne investovať vo veku 25 rokov — vkladá 100 € mesačne pri priemernom ročnom výnose 7 %. O 40 rokov neskôr, keď pôjde do dôchodku, bude mať na účte vyše 260 000 €. Celkovo vložil 48 000 € — zvyšok sú výnosy zo zloženého úroku.

Peter čakal. Začal o desať rokov neskôr, v 35. Vkladá rovnakých 100 € mesačne, rovnaký výnos. Keď pôjde do dôchodku, bude mať len okolo 121 000 €. Tých desať rokov oneskorenia ho stálo vyše 140 000 €.

260 000 €- Tomáš — začal v 25 vložil 48 000 €

121 000 €- Peter — začal v 35 vložil 36 000 €

Peter vložil menej peňazí, ale skončil s polovičným výsledkom. Prečo? Lebo deset rokov skôr stojí viac než desaťtisíce eur navyše neskôr.

#Matematika za tým je jednoduchá

Vzorec pre zložený úrok vyzerá takto:

Vzorec zloženého úroku

A = P × (1 + r)ⁿ kde A je konečná suma,P je počiatočná investícia,r je ročná úroková sadzba (v desatinnom tvare),n je počet rokov.

Príklad: 5 000 € pri 7 % na 20 rokov = 5 000 × (1,07)²⁰ = 19 348 €. Nemusíte to počítať ručne. Dôležité je pochopiť, čo sa deje: krivka rastu nie je priamka, ale exponenciála. Pomaly rastie na začiatku a zrýchľuje sa s každým rokom. Preto sa hovorí, že zložený úrok pracuje naplno až v poslednej tretine investičného horizontu.

#Kde zložený úrok skutočne pracuje

Na sporiacom účte dnes dostanete pri šťastí 2–3 % ročne — sotva pokryje infláciu. Skutočný potenciál zloženého úroku sa ukazuje v investičných nástrojoch, kde historické dlhodobé výnosy sú podstatne vyššie.

#Možnosti pre bežného investora

Indexové fondy (ETF)— sledujú celý akciový trh (napr. S&P 500 alebo MSCI World). Historický dlhodobý výnos okolo 7–10 % ročne po inflácii. Nízke poplatky, žiadne špeciálne znalosti.

- pilier (doplnkové dôchodkové sporenie)— štát vám pridá príspevok a daňovú úľavu. Vhodné ako doplnok, nie ako jediný nástroj.

Podielové fondy— dostupné cez banky a finančných poradcov. Sledujte poplatky — môžu výrazne znížiť výnos.

Dlhopisy a termínované vklady— nižší výnos, ale nižšie riziko. Vhodné pre krátkodobé ciele. Dôležité upozornenie: Minulé výnosy nezaručujú budúce výsledky. Akciové trhy môžu krátkodobo klesať aj o desiatky percent. Investovanie je vhodné pre dlhodobé ciele (minimálne 5–10 rokov). Pred investovaním zvážte svoju finančnú situáciu.

#Nepriateľ číslo jeden: poplatky a inflácia

Zložený úrok pracuje pre vás — ale rovnakým spôsobom pracujú aj poplatky proti vám. Fond s ročným poplatkom 2 % môže vyzerať lacno. Ale pri 7 % hrubom výnose za 30 rokov dostanete namiesto 761 % zhodnotenia len okolo 432 %. Rozdiel je astronomický.

Preto skúsení investori uprednostňujú lacné pasívne ETF fondy s ročnými poplatkami pod 0,2 % pred aktívne riadenými fondmi, ktoré si účtujú 1–2 % a vo väčšine prípadov neprekurzia výnos trhu.

„Bohatnúť neznamená vybrať správnu akciu. Znamená to zostať v hre dostatočne dlho.”

#Ako začať — aj keď máte málo

Najčastejšia výhovorka je: „Nemám dosť peňazí, aby sa oplatilo investovať.” Toto je presne ten typ myslenia, ktorý udržuje ľudí v chudobe. Zložený úrok funguje aj s malými sumami — a čas, ktorý strácate čakaním, nevráti žiaden výnos.

Vytvorte si núdzový fond. Skôr ako začnete investovať, odložte si 3–6 mesačných výdavkov na dostupnom sporiacom účte. Táto suma je vaša poistka — nesmie ísť do rizikových investícií.

Stanovte si mesačnú sumu. Aj 50 € mesačne je lepšie ako nič. Automatizujte prevod hneď po výplate — čo nevidíte, neutratíte.

Vyberte si jednoduchý nástroj. Pre začiatočníkov je ideálne ETF sledujúce svetový akciový index — napríklad cez platformy ako Finax, Portu, alebo priamo cez brokera (Degiro, IBKR).

Neinvestujte jednorazovo, investujte pravidelne. Pravidelné investovanie (tzv. cost averaging) znižuje riziko, že nakúpite presne pred pádom trhu.

Nedotýkajte sa investícií. Toto je najtežší krok. Pri poklese trhu budete cítiť nutkanie predať. Nepredávajte. Historicky každý pokles skončil novým maximom — ale len tí, čo zostali, na tom zarobili.

#Najlepší čas bol včera. Druhý najlepší je dnes.

Zložený úrok nie je trik bohatých. Je to matematický zákon, ktorý funguje pre každého — ale len pre tých, čo začnú. Každý rok oneskorenia nie je neutrálny. Je to aktívne rozhodnutie prísť o výnosy, ktoré by mohli pracovať pre vás.

Nemusíte rozumieť burzovým správam. Nemusíte sledovať ceny akcií každý deň. Stačí nastaviť pravidelný vklad do lacného indexového fondu a nechať čas urobiť svoju prácu.

Vaše budúce ja vám za to poďakuje.

#Rýchly prehľad: čo si zapamätať

Začnite čo najskôr— každý rok navyše má obrovský vplyv na výsledok.

Investujte pravidelne— malé sumy dlhodobo prekonajú veľké sumy krátkodobo.

Minimalizujte poplatky— lacné ETF fondy sú pre väčšinu ľudí ideálnou voľbou.

Vydržte— pokles trhu je normálna súčasť investovania, nie dôvod na paniku.